はじめに

最近では新NISAを活用している方が多いですが、iDeCo(個人型確定拠出年金)はどうでしょうか?僕はiDeCoを利用しています。今回はiDeCoについて紹介します!

iDeCoを始めた理由

iDeCoを始めた一番の理由は、ずばり節税です。サラリーマンが節税できる制度は限られており、iDeCoはその一つです。

iDeCoによる節税効果

僕は34歳から始めたので、60歳までをシュミレーションするとおよそ120〜130万円もの節税効果となります!始めるのが若いほど、この恩恵は大きくなりますね。

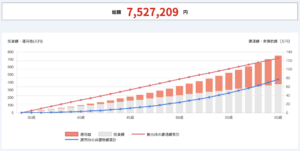

iDeCoシュミレーション

運用利回り5%で計算すると、約750万円になる結果となりました!もちろん運用益は非課税で受け取ることができます。

利用している証券会社

僕はSBI証券を利用しています。毎月12,000円をiDeCoに投資しています!

投資先

僕が選んだ投資先はeMAXIS Slim全世界株式(除く日本)です。本当はオールカントリーにしたかったのですが、SBIのiDeCoには取り扱いがありません。そのため、SBI・全世界株式インデックス・ファンドという選択肢もありますが、僕はeMAXIS Slimシリーズが気に入っているので、(除く日本)を選びました。

老後資金の資産形成

iDeCoは老後資金のための資産形成にも役立ちます。節税できる上に非課税で運用できるため、NISA以上のメリットがあると感じています。サラリーマンであれば、将来のために取り入れる価値が十分にある制度です。

入金方法の工夫

入金の手間を減らすべく、ある工夫をしています。それは年に2回の賞与後にiDeCo積み立て半年分の72,000円を引き落とし口座に入金してしまうことです。これで毎月引き落とされる感覚がほとんど無くなりますし、手間も省けて非常に楽です。

年末調整の注意点

iDeCoを利用する場合、年末調整で忘れてはいけないのが「小規模企業共済等掛金払込証明書」の提出です。これを勤務先に提出しないと、控除が受けられないので要注意です。

受取方法

僕は60歳で一括で受け取る予定でいます。自分への還暦祝いとして考えています!

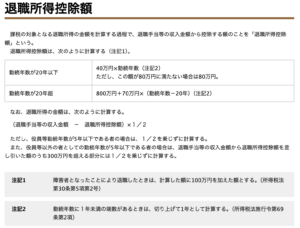

退職所得控除

最後に注意すべきことは、受け取り時の「退職所得控除額」の計算式です。

計算上、控除額をオーバーしてしまうと課税対象となってしまいます。iDeCoを始めるにあたってはこちらの計算のシュミレーションも忘れてはいけないポイントです!

まとめ

サラリーマンにとって、iDeCoは節税効果や老後資金の形成に非常に有効です。NISAよりも優先的に考える価値が十分にあります。60歳なんてあっという間に来そうですし、その頃には子どもの結婚資金などでお金が必要になっているかもしれません。そういった将来に備えて、iDeCoは素晴らしい制度だと思っています。是非、参考にしてみてください!

X(旧twitter)でもフォローをお願いします→ホネホネ